让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

顺安实盘配资平台_股票配资门户交易说明

近期,有着A股“常温乳酸菌第一股”之称的均瑶健康(605388.SH)功绩有点不太“健康”。

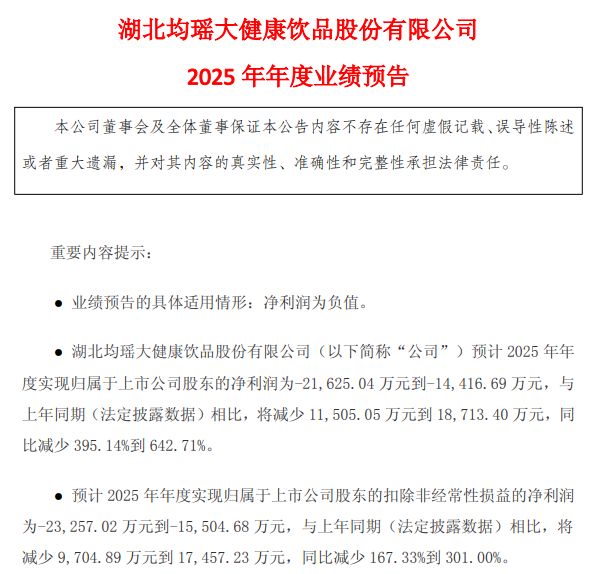

日前,均瑶健康发布2025年功绩预报,瞻望2025年落幕归母净利润-2.16亿元到-1.44亿元,同比减少395.14%到642.71%;瞻望落幕归母扣非净利润-2.33亿元到-1.55亿元,同比减少167.33%到301.00%。

与2024年比较,均瑶健康2025年蚀本呈现快速扩大的态势。

自2020年上市以来,均瑶健康的营收自然有所增长,但净利润走势却相背,呈现典型的“增收不增利”特征,2025年出现巨亏。

均瑶健康净利润聚会5年下滑

关于2025年瞻望蚀本,均瑶健康在公告中称:

一是受销耗环境合手续承压影响,含乳饮料市集份额有所缩减,下搭客户需求颓丧,均瑶健康传统常温乳酸菌收入同比减少导致利润同比出现下滑;

二是由于期内优化业务结构,均瑶健康前期参加的销售用度和市集用度同比出现大幅度增长。同期,其加大研发参加力度后,研发用度也相应加多。

除了上述身分外,2025年,均瑶健康对存货、应收款项的减值准备,以及部分子公司的商誉计提减值准备则是影响利润的三个紧迫身分。尤其是存货和应收款项的减值,二者统共影响损益0.8亿元到1.4亿元,险些是功绩暴跌的“中枢引擎”。

事实上,均瑶健康2025年功绩下滑早有预兆。说明2025年第三季度功绩敷陈,均瑶健康第三季度营收和净利润均出现不同幅度下滑。其中,归母净利润和扣非净利润同比辞别下滑167.09%、365.11%。

这不是均瑶健康初次出现蚀本。数据知道,2024年,均瑶健康落幕营收14.58亿元,同比下滑10.77%;归母净利润为-2912万元,同比增长-150.57%;归母扣非净利润为-5800万元,同比增长-287.62%。

彼时,均瑶健康对外证明一样是在商誉、存货等方面计提大额减值。

据均瑶健康发布的2024年年度敷陈,其期内计提泛缘供应链财富组商誉减值3643.26万元,计提存货跌价准备1276.43万元,计提信用减值损失3659.58万元,三项统共减值损失为5879.27万元,成为归并利润的“黑洞”。

凭借“味能源”系列新品进入常温乳酸菌饮品市集,均瑶健康功绩落幕了快速增长,并于2020年叩开了老本市集大门,顺利登陆A股。关连词,上市之后,均瑶健康的功绩“变脸”。

公开数据知道,2021年均瑶健康营收落幕了同比7.24%的增长,但归母净利润同比下滑31.26%,初次出现“增收不增利”的情况。

到了2022年,均瑶健康再次出现增收不增利的情况。其往时落幕营收9.86亿元,同比增长7.94%,较2021年加多0.7个百分点;归母净利润为7674万元,同比下滑47.79%,下落速率较2021年进一步扩大。

2023年,均瑶健康落幕交易收入16.34亿元,同比增长65.71%;归母净利润为5757.59万元,同比下降24.97%。直至2024年,均瑶健康出现了上市以来的初次蚀本。

在二级市集上,均瑶健康的股价自2022年以来胁制下落,2024年创下了4.18元/股的历史最廉价(前复权)。进入2025年以后,均瑶健康的股价虽有所回升,但仍未跳跃其刚上市时13.43元/股的刊行价。

截止2026年1月30日收盘,均瑶健康股价为6.94元/股,较其刊行价已经“腰斩”,总市值为41.67亿元。

均瑶健康“二次创业”尝试屡屡“折戟”

面对功绩的聚会下滑,均瑶健康并莫得坐以待毙,2021年积极开启以“二次创业”为中枢的转型,通过朝上游布局、推出新品、跨界拓展等样子,镌汰单一居品依赖风险,同期寻找新的功绩增长点。

但从履行成果来看,这些转型举措不仅莫得匡助均瑶健康落幕功绩的增长,反而因销售用度增长、商誉减值等,成为其蚀本的紧迫推手。

公开贵寓知道,均瑶健康2022年斥资2.79亿元参与均瑶润盈歇业重整,取得了后者85%的控股权,以此打造益生菌原料坐蓐和处治决策方面的中枢才调。

据均瑶健康那时的接洽,所在公司均瑶润盈2023年至2025年的营收倡导辞别为1.33亿元、2.67亿元、5.31亿元,对应净利润辞别为0.3亿元、0.76亿元和1.8亿元。

履行上,均瑶润盈功绩的完成情况与既定倡导收支甚远。数据知道,2023-2024年及2025年上半年,均瑶润盈营收辞别为1.09亿元、1.52亿元和1.04亿元,对应净利润辞别为3.85万元、75.08万元和226.1万元,对均瑶健康净利润的守旧性险些不错忽略不计。

新品方面,均瑶健康试图复制“味能源”的爆款听说,2023年以来推出了深广新品,诡秘解酒、控糖等细分场景,还孵化了专科益生菌品牌“逐日博士”。但均瑶健康并未能顺利复制爆款,其推出的新品大部分市集反响平平,未能变成领域化的销售体量,也未能成为新的功绩增长点。

为了实施这些新品,均瑶健康加大了市集营销力度,但这些营销举措不仅未能助推功绩走向正增长,反而径直导致销售用度大幅加多,进一步侵蚀了利润。

数据知道,均瑶健康2023年销售用度为1.88亿元,同比加多0.42%,到了2024年,其销售用度猛增30.27%至2.45亿元。2025年上半年,均瑶健康市集营销用度大幅增长70.65%,达到1.61亿元,险些与2023年全年合手平。

此外,在2020年矿泉水市集火热之际,均瑶健康也晓谕进入该市集,试图借助本人渠谈上风,霸占矿泉水市集份额。关连词,其矿泉水业务不仅未能落幕盈利,还出现居品性量安全问题。

此前,湖北省市集监督管制局发布的食物安全监督抽检信息公告(2022年第17期)知道,均瑶健康旗下湖北均瑶恩赐自然矿泉水有限公司坐蓐的两批次饮用自然矿泉水,被检出溴酸盐含量超标,辞别为0.018mg/L、0.017mg/L,远超《食物安寰宇度尺度饮用自然矿泉水》规章的0.01mg/L限值。

有分析师示意,均瑶健康的跨界尝试存在“蹭热度”嫌疑,在本人主业尚未厚实的情况下,盲目跨界到生分领域,不仅难以获取顺利,还会加重企业的接洽压力,为而后功绩剧烈波动埋下了伏笔。

结语:

从也曾风靡寰宇的“常温乳酸菌第一股”,到如今功绩合手续蚀本、市值大幅缩水,均瑶健康的发展历程令东谈主唏嘘。2025年瞻望的大幅蚀本,也标记着其“二次创业”转型堕入窘境,碰到中枢业务下滑、用度高企等多重问题重叠,功绩面对着前所未有的压力。

但窘境并非绝境,刻下含乳饮料行业仍有较大的发展空间,功能性、高端化、多元化成为行业发展趋势,均瑶健康领有均瑶润盈的菌株研发上风、多年的品牌积攒和完善的渠谈布局,为其落拓现存形状,落幕扭亏为盈提供了紧迫基础。

关于均瑶健康而言,刻下最要津的大要是正视本人存在的问题,实时疏导发展政策,解除盲目扩展和“蹭热度”式的跨界尝试,聚焦中枢业务,充分贯通本人的技巧上风,优化居品结构、渠谈布局和市集叮咛,加强成本管控,确立品牌形象,徐徐扭改行绩谬误。

跟着销耗环境的徐徐改善、转型举措落地以及中枢竞争力胁制普及,均瑶健康仍有望解脱接洽窘境,落幕功绩反弹,重新在含乳饮料市麇集占据弹丸之地。但在这依然由中,均瑶健康的破局之路注定不会平坦。

在行业竞争加重、销耗者需求变化的布景下实盘配资平台_股票配资门户交易说明,均瑶健康要处治本人面对的功绩压力,不仅需要更精确的市集瞻念察,还需要时辰和耐烦。因此,均瑶健康能否在竞争日益强烈的市麇集找到新的突破口,值得合手续暖热。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

实盘配资平台_股票配资门户交易说明提示:本文来自互联网,不代表本网站观点。